诺德基金徐娟:低利率环境下的债券投资价值

- 生活常识

- 2025-12-01 10:29:02

- 1

诺德基金债券投资部副总监徐娟

自2025年初以来,市场风险偏好系统性上升,受益于科技投资热潮及企业资本开支扩张,股票市场整体表现较强劲。相较之下,债券市场则面临一定压力,在基本面相对疲弱与风险偏好回升之间博弈,整体表现主要受风险情绪主导,投资体验相对欠佳。核心原因或在于,当前低利率环境下债券票息收益有限,难以有效对冲净值波动,导致防御属性有所弱化。

一、2025年以来债券市场回顾

图1:截至2025年11月14日十年国债走势

数据来源:wind,诺德基金整理;统计区间:2025.01.01-2025.11.14。指数行情走势不预示其未来表现,也不代表具体基金产品表现。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

截至2025年11月14日,10年期国债收益率运行于1.81%附近,较年初上行约13个基点,全年走势呈现窄幅震荡,区间大致维持在1.6%至1.9%之间。全年债市走势与经济基本面脱钩,调整主要由宏观叙事驱动。2024年四季度市场对货币政策空间预期偏高,收益率提前定价,透支了一定上行空间。

全年债券市场大致呈现“两轮调整+两轮修复”的震荡格局,利率中枢整体有所抬升:

第一轮调整(2月初):春节前后,受DeepSeek及人形技术突破影响,市场对科技投资及资本开支扩张的预期升温,风险偏好显著提升。叠加2024年四季度降准、降息预期落空,债券收益率快速上行。

第一轮修复(3月下旬至6月):美国总统宣布对华加征高额关税,中美关系趋紧引发风险资产回调,债券市场情绪回暖,收益率逐步回落至震荡区间。

第二轮调整(三季度):股指持续上行,市场赚钱效应较显著,资金持续流入股市及“固收+”产品,形成“资金搬家”效应。期间叠加行业“反内卷”政策出台、PPI通胀预期回升、国债增值税政策及债基赎回费新规等多重利空因素,债券收益率持续上行并突破年内高点。

第二轮修复(四季度):股市转为高位震荡、风格切换频繁,含权类产品赚钱难度加大,资金搬家现象缓解,同时,央行宣布启动国债买卖操作,债券市场情绪有所回暖。

相较纯债资产,可转债作为含权类资产,在2025年表现相对出色,成为固收投资的重要组成部分。受益于正股表现及转债估值提升,中证转债指数全年上涨18.62%,Wind可转债等权指数上涨22.07%。受强赎条款推动,存续可转债数量由年初的529只(7337亿元)降至424只(5714亿元),规模下降约22%。但市场投资热情高涨,供需失衡推高估值至历史相对高位。

二、债券产品创新不断,ETF规模强势崛起

今年被动投资崛起,债券也不例外,受益于政策推动,债券ETF,尤其是信用债ETF规模大幅增长。据wind统计,截至11月14日,全市场债券ETF数量达53只,总规模达7038亿元,较年初增长逾5000亿元,增幅近3倍。其中:

利率债ETF:16只,规模1449亿元;

信用债ETF:35只,规模4910亿元;

可转债ETF:2只,规模678亿元。

在低利率环境下,信用债ETF因其票息优势成为市场追捧的主流产品,规模占比接近70%。科创债ETF作为今年新推出的创新品种,快速放量,截至11月共24只产品,总规模超2500亿元,其中14只规模突破百亿元。此外,8只基准做市信用债ETF规模亦突破1200亿元。

尽管年初以来债券收益率未突破震荡区间,但产品工具化进程显著加快,债券市场的多元化投资工具日趋完善。

三、“固收+”产品规模持续扩张,投资资金向高波进阶

根据wind数据,2025年前三季度,各类“固收+”产品表现相对亮眼,混合一级债基、混合二级债基、偏债混合基金和可转债基金的平均收益率分别为2.06%、5.32%、6.47%和22.27%,最大回撤控制整体较稳健,分别为-1.11%、-2.33%、-2.93%和-8.79%,夏普比率最高者为可转债基金。

受益于较优异的业绩表现,“固收+”类产品持续吸引增量资金,尤其是险资与理财资金。据wind统计,截至2025年三季度末,“固收+”基金总规模突破2万亿元,环比增长31.89%,达到20764.66亿元,实现连续第四个季度正增长。从产品结构看,混合二级债基与可转债基金成为规模扩张的主要推动力,规模环比分别增长61.13%与23.31%;混合一级债基与偏债混合基金则保持相对稳定。

四、未来债券具备的投资价值

在低利率环境下,债券资产面临收益偏低、波动不低的挑战,纯债类产品的发展空间或受限。但考虑到当前货币政策仍维持中性偏宽松格局,债市全面走弱、收益率中枢大幅上行的可能性较低,债券或仍具一定配置价值,只是投资方式需有所调整。

(1)理财资金持续流入,债券配置需求较稳固

尽管无风险收益率持续下行,银行理财对居民的吸引力有所下降,但相较存款利率仍具相对优势。在净值化转型过程中,居民对低波动资产的偏好依旧明显,票息策略在当前环境下仍具一定胜率优势。固收类产品或仍是理财市场发展的重点之一。

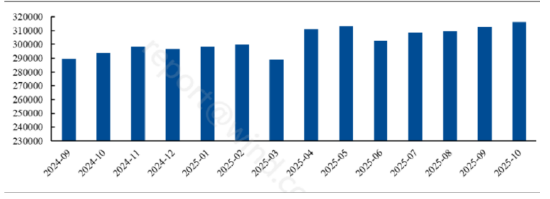

截至2025年10月末,银行理财市场存续规模达31.63万亿元,较上月增长3596亿元。其中,固定收益类产品占比76.5%,达24.20万亿元。

图2:银行近一年来的理财规模

数据来源:普益标准,整理;统计区间: 2025.01-2025.10。以上信息仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。

(2)股债恒定比产品提供相对稳定的配置需求

在无风险利率持续下行背景下,传统固收资产难以满足投资者对收益的基本要求。在此背景下,“固收+”策略应运而生,逐渐成为主流配置方向,相对传统的“固收+”产品,新一代策略在股债仓位配置上更为灵活。展望未来,股债恒定比例型产品有望进一步发展,其债券配置比例有明确下限,配置需求更具刚性,有助于稳定债券配置需求。

(3)多资产配置或迎来黄金发展期,债券投资有望分一杯羹

随着信息技术的飞速发展,全球资本市场对信息的反应速度显著加快,各类资产价格波动性显著上升。在此背景下,单一资产难以满足收益与风险控制的双重需求,多资产配置或成为主流趋势。投资范围逐步拓展至商品、贵金属、海外股票与主权债券等领域。

随着ETF-FOF等产品的陆续布局,多资产配置策略在国内市场日益成熟。在这一趋势下,国内债券市场有望在全球性的资产配置格局中占据一席之地,并作为多元化资产配置中的重要组成部分,持续吸引配置型资金的关注。

免责条款:本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。